全球醫(yī)療器(qì)械細分(fēn)行(xíng)業(yè)發展現(xiàn)狀與投資前景分(fēn)析

醫(yī)療器(qì)械行(xíng)業(yè)是(shì)一(yī)個(gè)多(duō)學科(kē)交叉、知(zhī)識密集、資金(jīn)密集型的(de)高(gāo)技(jì)術(shù)産業(yè),進入門(mén)檻較高(gāo)。醫(yī)療器(qì)械工(gōng)業(yè)是(shì)一(yī)個(♠gè)國(guó)家(jiā)綜合工(gōng)業(yè)水(shuǐ)平的(de)體(tǐ)現(xiàn),綜合了(le)各種高(gāo)新技(jì)術(shù)成果,将傳統工(g ōng)業(yè)與生(shēng)物(wù)醫(yī)學工(gōng)程、電(diàn)子(zǐ)信息技(jì)術(shù)和(hé)現(xiàn)代醫(yī)學影(★yǐng)像技(jì)術(shù)等高(gāo)新技(jì)術(shù)結合起來(lái)的(de)行(xíng)業(yè)。與發達國(€guó)家(jiā)相(xiàng)比,我國(guó)醫(yī)療器(qì)械工(gōng)業(yè)基礎薄弱,規模較小(xiǎo),發展較為(wèi)滞後。但(dàn)同時(shí)我₹國(guó)落後的(de)醫(yī)療器(qì)械裝備水(shuǐ)平與社會(huì)日(rì)益增長(cháng)的(de)醫(yī)療需求之間(jiā$n)的(de)巨大(dà)矛盾,促進了(le)我國(guó)近(jìn)幾年(nián)醫(yī)療器(qì)械市(shì)場(chǎng)的(de)快(kuài)速增長(cháng),增長(ch★áng)速度快(kuài)于國(guó)內(nèi)其他(tā)工(gōng)業(yè),也(yě)快(kuàγi)于世界發達國(guó)家(jiā)和(hé)其它發展中國(guó)家(jiā)醫(yī)療器(qì)械市(shì)場(✘chǎng)的(de)增長(cháng)。

醫(yī)療器(qì)械行(xíng)業(yè)産品品種繁多(duō),制(zhì)造技(jì)術(shù)涉及醫(yī)藥、機(jī)械、電(diàn)>子(zǐ)、塑料等多(duō)個(gè)技(jì)術(shù)交叉領域,企業(yè)生(shēng)産規模大(dà)小(xiǎ♠o)不(bù)一(yī)。大(dà)型高(gāo)端醫(yī)療器(qì)械産品對(duì)科(kē)技(jì)含量要(yào)★求高(gāo)、單個(gè)産品價值較高(gāo),适合小(xiǎo)批量生(shēng)産;中小(xiǎo)型基礎醫(yī)療器(qì)械産品對(duì)質量要(yào)求高(gāo)、單個(gè)産品價值不(bù)高(gāo),适合大(dà)批量生(shēng)産。醫(yī)療±器(qì)械行(xíng)業(yè)的(de)上(shàng)述特點給我國(guó)醫(yī)療器(qì)械産業(yè)發展留下(xià)巨大(dà)的(de)空(k≠ōng)間(jiān),近(jìn)年(nián)來(lái)随著(zhe)我國(guó)精密制(z→hì)造和(hé)機(jī)電(diàn)一(yī)體(tǐ)化(huà)設備的(de)制(zhì)造能(néng)力增強,使醫(yī)療器(qì)械行(xíng)業(yè)發展迅速。

目前,中國(guó)醫(yī)療器(qì)械市(shì)場(chǎng)仍将保持較高(gāo)的(de)增長(cháng)幅度,作(zuò)為(wèi)§多(duō)學科(kē)交叉的(de)行(xíng)業(yè),其産業(yè)外(wài)延在不(bù)斷擴大(dà),這(zhèΩ)将帶來(lái)新增的(de)領域市(shì)場(chǎng)。同時(shí),人(rén)口老(lǎ♣o)齡時(shí)代的(de)來(lái)臨,以及消費(fèi)能(néng)力的(de)提升,将進一(yī)步拉動市(shì)場(chǎng)需求,導緻行(xíng)業(yè)發展增速較高(gāo₩)。與發達國(guó)家(jiā)比較,中國(guó)醫(yī)療器(qì)械市(shì)場(chǎng)成長(cháng)空(kōng)間(jiān)仍然較大(dà)。

一(yī)、全球醫(yī)療器(qì)械市(shì)場(chǎng)發展現(xiàn)狀

(一(yī))全球醫(yī)療器(qì)械市(shì)場(chǎng)需求巨大(dà)

美(měi)歐日(rì)等發達國(guó)家(jiā)和(hé)地(dì)區(qū)的(de)醫(yī)療器(q↕ì)械産業(yè)發展時(shí)間(jiān)早,國(guó)內(nèi)居民(mín)生(shēng)活水(shuǐ)平高(gāo),對(duì)醫(yī)δ療器(qì)械産品的(de)技(jì)術(shù)水(shuǐ)平和(hé)質量要(yào)求較高(gāo),市(shì)場(chǎng)需求以最新産品的(de)升級φ換代為(wèi)主,市(shì)場(chǎng)規模龐大(dà)、需求增長(cháng)穩定。

中國(guó)、印度等亞洲國(guó)家(jiā),以及墨西(xī)哥(gē)、巴西(xī)等拉美(měi)國(guó)家(jiā),俄羅斯等東(dōng)歐國(g uó)家(jiā)的(de)醫(yī)療電(diàn)子(zǐ)設備市(shì)場(chǎng)發展較快(kuài),設備★普及和(hé)升級換代的(de)需求同時(shí)大(dà)量存在,常規醫(yī)療電(diàn)子(zǐ)設備普及率逐步快(kuài)速提升,高(gāo)端醫(yī)療電(diàn)子(zǐ)設備∞産品市(shì)場(chǎng)需求量亦保持快(kuài)速增長(cháng)。

非洲等地(dì)區(qū)的(de)醫(yī)療電(diàn)子(zǐ)設備市(shì)場(chǎng)尚處于初級市→(shì)場(chǎng),産品功能(néng)單一(yī),設備普及率低(dī)于20%,但(dà★n)增長(cháng)潛力較大(dà)。

(二)全球醫(yī)療器(qì)械市(shì)場(chǎng)規模分(fēn)析

近(jìn)年(nián)來(lái),全球醫(yī)療器(qì)械産業(yè)快(kuài)速發展,貿易往來(lái)活躍,2015年(nián)α全球醫(yī)療器(qì)械市(shì)場(chǎng)為(wèi)3751億美(měi)元。

2011-2015年(nián)全球醫(yī)療器(qì)械銷售收入統計(jì)

數(shù)據來(lái)源:KaloramaInformation、中商産業(yè)研究院整理(lǐ)

(三)全球醫(yī)療器(qì)械市(shì)場(chǎng)格局分(fēn)析

随著(zhe)經濟的(de)發展、人(rén)口的(de)增長(cháng)、社會(huì)老(lǎo)齡化(huà)程度的(de)φ提高(gāo),以及人(rén)們保健意識的(de)不(bù)斷增強,全球醫(yī)療器(qì)械市(shì)場(chǎng)持續快(kuài)速擴大(dà)。整體(tǐ∏)來(lái)看(kàn),全球醫(yī)療器(qì)械市(shì)場(chǎng)需求增長(cháng)率遠(yuǎn)遠(yuǎn)高(gāo)于GDP增長(c€háng)。

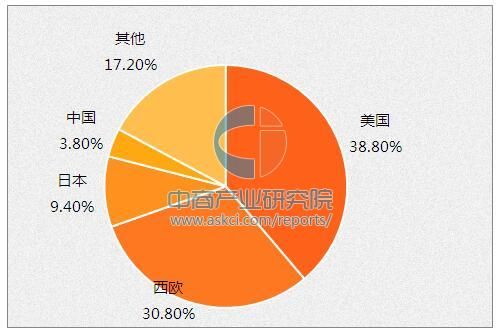

全球醫(yī)療器(qì)械行(xíng)業(yè)集中度較高(gāo),目前排名世界前25位的(de)醫(yī)療器(qì)械公司的(de)銷售額合計(jì)占γ全球醫(yī)療器(qì)械總銷售額的(de)60%,而散布在世界各地(dì)的(de)數(shù)萬家(jiā)醫(yī)療器(qì)械公司的(de)銷售額合計(jì)隻占4↕0%的(de)份額。從(cóng)各個(gè)國(guó)家(jiā)和(hé)地(dì)區(qū)看(kàn),美(měi)國(guó)穩居行(xíng)業(yεè)龍頭地(dì)位,其醫(yī)療器(qì)械行(xíng)業(yè)銷售收入在全球占比達38.8%,其次分(fēn)别是(shì)西(xī)歐,占比30.80%,日(rì)本約占→9.4%,中國(guó)約占3.8%,其它國(guó)家(jiā)和(hé)地(dì)區(qū)共占17.2%。

全球醫(yī)療器(qì)材産業(yè)分(fēn)布情況

資料來(lái)源:歐盟醫(yī)療器(qì)械委員(yuán)會(huì)、中商産業(yè)研究院整理(lǐ)

全球醫(yī)療器(qì)械市(shì)場(chǎng)份額

資料來(lái)源:歐盟醫(yī)療器(qì)械委員(yuán)會(huì)、中商産業(yè)研究院整理(lǐδ)

(四)國(guó)際醫(yī)療器(qì)械行(xíng)業(yè)現(xiàn)狀分(fēn)析

美(měi)國(guó)和(hé)歐盟不(bù)僅擁有(yǒu)國(guó)際上(shàng)領先及高(gāo)比例的(de)醫♦(yī)療器(qì)械制(zhì)造者,而且是(shì)醫(yī)療器(qì)械的(de)消費(fèi)大(dà)國(guó),已經建立起了(le)γ相(xiàng)對(duì)完善的(de)醫(yī)療器(qì)械法規體(tǐ)系,在國(guó)際社會(huì)上(shàng)有(yǒu)著(zhe)重要'(yào)的(de)影(yǐng)響,國(guó)際協調組織GHTF的(de)指導性文(wén)件(jiàn)的(de)大(dà)部分(fēn)內β(nèi)容即是(shì)建立在美(měi)國(guó)和(hé)歐盟法規的(de)基礎之上(shàng)。

1、美(měi)國(guó)醫(yī)療器(qì)械行(xíng)業(yè)現(xiàn)狀

美(měi)國(guó)醫(yī)療器(qì)械行(xíng)業(yè)擁有(yǒu)強大(dà)的(de)研發實力,≠很(hěn)多(duō)醫(yī)療器(qì)械,如(rú)植入性電(diàn)子(zǐ)醫(yī)療♥器(qì)械(心髒起搏器(qì)、心房(fáng)除顫器(qì)、人(rén)工(gōng)耳蝸等)、植入性血管支架、大(dà)型電(diàn)子(zǐ)成像診∏斷設備(CT、PET、MRI等)、遠(yuǎn)程診斷設備和(hé)手術(shù)機(jī)器(qì)人(rén)等的(de)技(jì)術(shù)水(sh∞uǐ)平居世界領先。

美(měi)國(guó)本土(tǔ)主要(yào)有(yǒu)3個(gè)州以醫(yī)療器(qì)械著稱,即:加利福尼亞州(美(měi)西(xī))×、明(míng)尼蘇達州(美(měi)中)和(hé)馬塞諸塞州(美(měi)東(dōng))。其中,明(míng)尼蘇達州的(de)支柱産業(yè)就(jiù)是(shì)醫(yī)療器(qì)£械,并有(yǒu)數(shù)以千計(jì)的(de)醫(yī)療器(qì)械企業(yè),擁有(yǒu)衆多(d£uō)國(guó)際巨頭的(de)總部。

美(měi)國(guó)也(yě)是(shì)全球最大(dà)的(de)醫(yī)療器(qì)械市(shì)場(chǎng),目前全球約40%的(de)醫(yī)療器(qì)械都(dōu)産自(zì)美(měi)國(guó)。然而,在光(↔guāng)鮮的(de)表面背後,美(měi)國(guó)醫(yī)療器(qì)械行(xíng)業(yè)正經曆前所未有(yǒu)的(de)危機(jī)。

近(jìn)幾年(nián),美(měi)國(guó)企業(yè)承受著(zhe)對(duì)歐洲市(shì)場(chǎng)出口大(dà)幅下(xià)滑以及國π(guó)外(wài)同行(xíng)激烈競争的(de)巨大(dà)壓力。在2008年(nián)之₹前的(de)30年(nián)裡(lǐ),美(měi)國(guó)醫(yī)療器(qì)械市(shì)場(chǎng)需求旺盛,這(zhè)使得(de)美(m¶ěi)國(guó)醫(yī)療器(qì)械産業(yè)呈爆發式增長(cháng)。歐洲多(duō)年(nián)來(lái)都(dōu)是(shì)美(měi)Ω國(guó)最大(dà)的(de)醫(yī)療器(qì)械出口市(shì)場(chǎng)。然而,始于2008年(nián)的(de)金(jīn)融危機(jī)的(de)蔓延,導緻多(duō)個(gè)歐洲國(guó)家(jiā)采取财政緊縮措施,一(yī)些(xi₽ē)歐洲國(guó)家(jiā)減少(shǎo)醫(yī)療費(fèi)用(yòng)支出和(hé)醫(yī)療器(qì)械進口,或采用(yòng)其他(tā)國(guó)家(jiā)生≥(shēng)産的(de)價格更為(wèi)便宜的(de)替代産品,這(zhè)造成美(měi)國(guó)醫(yī)療器(qì)械出←口銳減。近(jìn)年(nián)來(lái),來(lái)自(zì)亞洲醫(yī)療器(qì)械生(shēng)産大(dà)國(gσuó)的(de)競争壓力也(yě)不(bù)斷增加。

美(měi)國(guó)醫(yī)療器(qì)械産業(yè)面臨的(de)更加殘酷的(de)現(xiàn←)實情況是(shì),美(měi)國(guó)政府從(cóng)2013年(nián)起對(duì)美(měi)國(guó)利潤較高(gāo)的(de)即醫(yī)療器(qì)械産業(y&è)加征占産品銷售額2.3%的(de)“專利特許權特别稅”,以彌補美(měi)國(guó)國(guó)庫的(de)巨大(dà)虧空(kōn₩g)。已生(shēng)效的(de)這(zhè)一(yī)新法律将使美(měi)國(guó)醫(yī)療器(qì)械行(xíng)業(yè)每年(nián)的(d€e)投資至少(shǎo)流失20億美(měi)元以上(shàng)。實際上(shàng),早在10年(nián)前,美(měi)國(gu$ó)稅務部門(mén)已開(kāi)始征收“醫(yī)療器(qì)械産品使用(yòng)稅”。過去(qù)10年(nián)裡(lǐ),美(měi)國(guó)醫(yī)療器(qì)械 行(xíng)業(yè)已貢獻300多(duō)億美(měi)元的(de)“醫(yī)療器(qì)械使用(yòng)稅”,這(zhè)一(yī)稅種←在世界各國(guó)是(shì)絕無僅有(yǒu)的(de)。

2、歐盟醫(yī)療器(qì)械行(xíng)業(yè)的(de)現(xiàn)狀

歐盟目前已發展成為(wèi)一(yī)個(gè)擁有(yǒu)27個(gè)成員(yuán)國(guó)的(de)重要(yào)區(qū)域性組織,但(dàn)真正&在歐盟中起到(dào)經濟“中流砥柱”作(zuò)用(yòng)的(de)國(guó)家(jiā)仍為(wèi)最早一(yī)批加入歐盟的(de)11個(gè)&西(xī)歐國(guó)家(jiā),其中尤以德國(guó)、法國(guó)、英國(guó)、意大(dà)利、西(xī)班牙等5國(guó)的♥(de)國(guó)民(mín)經濟發展程度為(wèi)最高(gāo)。

據西(xī)方媒體(tǐ)報(bào)道(dào),2012年(nián)西(xī)歐11國(guó)的(de)醫(yī)療器(qì)械市(shì)場(chǎng)銷售額合計(jì)為(wèi)824億美(měi)元,今後幾年(nián)西(xī)歐11國(≥guó)的(de)醫(yī)療器(qì)械市(shì)場(chǎng)仍将繼續保持增長(cháng)勢頭,而其它歐盟國(guó)家(jiā)的(de)→醫(yī)療器(qì)械市(shì)場(chǎng)則将保持緩慢(màn)增長(cháng)勢頭。這↕(zhè)主要(yào)源于老(lǎo)齡化(huà)社會(huì)的(de)需求、大(dà)批計(jì)劃外(wài)移民(mín)湧入和(hé)更換舊(jiù)設備帶動的(de)。

德國(guó)擁有(yǒu)全球僅次于美(měi)國(guó)的(de)醫(yī)療器(qì)械産業(yè)規模,約有(yǒu)170多(d"uō)家(jiā)醫(yī)療器(qì)械生(shēng)産商,其中絕大(dà)部分(fēn)為(wèi)中小(xiǎo)規模公司。德國(guó)是(shì) 歐洲最大(dà)醫(yī)療器(qì)械生(shēng)産國(guó)和(hé)出口國(guó),也(yě)是(shì)世界上(shàng)排名前列的(de)醫(yī)療器(qì)λ械出口國(guó)。過去(qù)幾年(nián)裡(lǐ),德國(guó)醫(yī)療器(qì)械産品出口額已超越日(rì)本居世界第二位,目前德國(guó)公司♥生(shēng)産的(de)醫(yī)療器(qì)械産品中大(dà)約有(yǒu)2/3用(yòng)于出口。

德國(guó)醫(yī)療器(qì)械産業(yè)相(xiàng)當于其GDP總值的(de)11.9%。這(zhè)一(yī)比例遠(yuǎn)高(gāo)于其它主要(yào)西 (xī)歐經濟體(tǐ)醫(yī)療器(qì)械産業(yè)産值所占國(guó)民(mín)經濟份額。德國(guó)醫(yī)療器(qì)械産業(yè)δ的(de)發展與該國(guó)政府的(de)政策扶持也(yě)有(yǒu)很(hěn)大(dà)關系,在德∑國(guó)研發一(yī)隻醫(yī)療器(qì)械新産品所需總費(fèi)用(yòng)為(wèi)800萬~1000萬歐元,相(xiàng)比之下(xià),美(měi)國(g♠uó)公司研發一(yī)隻同樣的(de)新産品所需費(fèi)用(yòng)高(gāo)達8000萬美(měi)元。

法國(guó)是(shì)僅次于德國(guó)的(de)歐洲第二大(dà)醫(yī)療器(qì)械生(shēng)産國(guó),也(yě)是(shì)歐洲主要(∏yào)醫(yī)療器(qì)械出口國(guó)。2012年(nián)法國(guó)醫(yī)療器(qì)械市(shì)場(chǎng)總銷售額高(gāo)達90億歐元,σ法國(guó)擁有(yǒu)相(xiàng)對(duì)發達的(de)醫(yī)療器(qì)械産業(yè),進口醫(yī)療器(qì)械産品與出口醫(yī)療器(qì)械産®品價值相(xiàng)當。進口産品主要(yào)集中在MRI、PET、螺旋CT等先進電(diàn)子(zǐ)診斷成像儀等産品以及植入式醫(yī)療器(qì)械産品(如(rú)起搏器(qì)←和(hé)血管支架等産品)。

3、日(rì)本醫(yī)療器(qì)械行(xíng)業(yè)的(de)現(xiàn)狀

目前美(měi)國(guó)依然是(shì)全球最大(dà)的(de)醫(yī)療器(qì)械市(shì)場(chǎng),而日(rì)本則次于美(měi)國(guó)排名全球第二™,在過去(qù)的(de)幾年(nián)裡(lǐ),日(rì)本的(de)醫(yī)療器(qì)械市(shì)場(chǎng)銷售額都(dōu)超過200億美(měi)£元,未來(lái)這(zhè)一(yī)數(shù)字還(hái)将穩步上(shàng)升,但(dàn)距離(lí)美(měi)國(guó)仍有(yǒu)較大(d♥à)差距。作(zuò)為(wèi)亞洲地(dì)區(qū)對(duì)日(rì)出口醫(yī)療器(qì)械産品出口額排名第一(yī)的(de)中國(guó)而言,日(rì±)本醫(yī)療器(qì)械的(de)發展情況與政策監管一(yī)直是(shì)國(guó)內(nè↕i)醫(yī)療器(qì)械市(shì)場(chǎng)關注的(de)焦點。

日(rì)本對(duì)于醫(yī)療器(qì)械的(de)生(shēng)産經營分(fēn)為(wèi)四類進行(xíng)管理(lǐ),其中一(yī)類指常規器(qì)械,例如(r₹ú)手術(shù)刀(dāo)、X光(guāng)線底片等,申請(qǐng)認證大(dà)約2-4個(gè)月(yuè)即可(kě)完成,二類指血壓計(jì)、超<聲設備等指定管理(lǐ)設備,申請(qǐng)則需要(yào)6-8個(gè)月(yuè)方可(kě)完成;三類則指維系身(shēn)體(tǐ)健康狀況的(deδ)如(rú)透析機(jī)、義肢等産品,申請(qǐng)下(xià)來(lái)需要(yào)8-12個(gè)月(≤yuè),而四類則是(shì)指植入人(rén)體(tǐ)的(de)器(qì)械設備如(rú)心髒瓣膜、起搏器(qì)等裝π置,所耗費(fèi)的(de)認證時(shí)間(jiān)更長(cháng),通(tōng)常需要(yào)1-3年(nián)才能(néng)完成整個(gè)過程。每類∑産品都(dōu)需要(yào)進行(xíng)經營許可(kě)證申請(qǐng),其中一(yī)類對(duì)應第三類經營許可(kě)證,而二類對(duì)應第二類€經營許可(kě)證,而三類、四類則對(duì)應第一(yī)類經營許可(kě)證。這(zhè)部分(fēn)與§中國(guó)的(de)醫(yī)療器(qì)械分(fēn)類與管理(lǐ)辦法較為(wèi)類似,但(dàn)申請(qǐng)認證的(de)過程則相(xiàng)€對(duì)要(yào)複雜(zá)許多(duō)。

目前日(rì)本國(guó)內(nèi)醫(yī)療器(qì)械的(de)市(shì)場(chǎng)規模為(wèi)2.4億日(rì )元,每一(yī)年(nián)都(dōu)在增長(cháng),現(xiàn)在每一(yī)年(nián→)日(rì)本國(guó)內(nèi)産品的(de)進口都(dōu)是(shì)呈赤字的(de)狀态,這(zhèφ)個(gè)金(jīn)額高(gāo)達6000億日(rì)元,每一(yī)年(nián)都(dōu)從(có✔ng)國(guó)外(wài)進口大(dà)量的(de)器(qì)械和(hé)消耗,也(yě)就(jiù)是(shì)說(shuō)日(rì)本的(de)醫(yī)療器(qì)械現(xiànε)在很(hěn)依賴國(guó)外(wài)進口。日(rì)本政府非常積極地(dì)支持各醫(yī)療器(qì)械企業(yè)公司将§自(zì)己的(de)産品出口到(dào)外(wài)國(guó),日(rì)本政府一(yī)般會(huì)給予一(yī)定的(de)補助金(jīn)幫助企業(yè)開(kāi)發 一(yī)些(xiē)醫(yī)療産品出口到(dào)國(guó)外(wài),甚至

當日(rì)本國(guó)內(nèi)的(de)醫(yī)療企業(yè)參加國(guó)外(wài)的(de)醫(yī)療展出,國(guó)家(jiā)政府也(yě)會(huì )給予相(xiàng)對(duì)應的(de)補貼,金(jīn)額不(bù)會(huì)非常高(gāo),但(λdàn)隻要(yào)申請(qǐng)基本都(dōu)能(néng)審批下(xià)來(lái),可(kě)見(£jiàn)日(rì)本還(hái)是(shì)十分(fēn)重視(shì)國(guó)外(wài)市(shì)場(chǎng)。

二、中國(guó)醫(yī)療器(qì)械行(xíng)業(yè)發展概況

醫(yī)療器(qì)械行(xíng)業(yè)是(shì)一(yī)個(gè)多(duō)學科(kē)交叉、知(zhī)識密集、資金(jīn) 密集型的(de)高(gāo)技(jì)術(shù)産業(yè),進入門(mén)檻較高(gāo)。醫(yī)療器∑(qì)械工(gōng)業(yè)是(shì)一(yī)個(gè)國(guó)家(jiā)綜合工(gōng<)業(yè)水(shuǐ)平的(de)體(tǐ)現(xiàn),綜合了(le)各種高(gāo)新技(jì)術(shù)成果,将傳統工(gōng)業(yφè)與生(shēng)物(wù)醫(yī)學工(gōng)程、電(diàn)子(zǐ)信息技(jì)術(sh®ù)和(hé)現(xiàn)代醫(yī)學影(yǐng)像技(jì)術(shù)等高(gāo)新技(jì)術(shù)結合起來(lái)的(de)行(¥xíng)業(yè)。與發達國(guó)家(jiā)相(xiàng)比,我國(guó)醫(yī)療器(qì)械工(gōng)業(yè)基礎薄弱,規模較小(σxiǎo),發展較為(wèi)滞後。但(dàn)同時(shí)我國(guó)落後的(de)醫(yī)療器(qì)械裝備水(shuǐ)平與社會(huì)日(rì)益增長(chán≈g)的(de)醫(yī)療需求之間(jiān)的(de)巨大(dà)矛盾,促進了(le)我國(guó)近(jìn)幾年≈(nián)醫(yī)療器(qì)械市(shì)場(chǎng)的(de)快(kuài)速增長(cháng),增長(cháng)速度快(kuài)于國(guó)內(nèi)其他(tā)工( gōng)業(yè),也(yě)快(kuài)于世界發達國(guó)家(jiā)和(hé)其它發展中國(guó)家(jiā)醫(yī)療器(qì)械市(shì)場(chǎn✘g)的(de)增長(cháng)。

我國(guó)醫(yī)療器(qì)械工(gōng)業(yè)是(shì)在建國(guó)後逐步發展起來(lái)的(de),期間(jiān)經曆了(le)一(yī)個(gè)從(cón$g)無到(dào)有(yǒu)、從(cóng)小(xiǎo)到(dào)大(dà)的(de)發展過程,其特點是(shì)起點低(dī),發展∞快(kuài)。經過30多(duō)年(nián)發展,我國(guó)醫(yī)療器(qì)械行(xíng)業(yè)已經有(yǒu)了(le)相(xiàng)當的(de)規模,并且一(yī>)直保持較快(kuài)的(de)增長(cháng)速度。但(dàn)是(shì),目前國(guó)內(nèi)的(de)醫(yī)療器(qì)械生(shēng)産企業(yè)隻有(y ǒu)很(hěn)少(shǎo)的(de)真正意義上(shàng)的(de)大(dà)中型企業(yè),搞研發力→不(bù)從(cóng)心,與那(nà)些(xiē)人(rén)才集中、技(jì)術(shù)先進、資金(jī∏n)雄厚的(de)國(guó)外(wài)大(dà)型醫(yī)療器(qì)械制(zhì)造商相(xiàng)比有(yǒu)很(hěn)大(d♦à)差距。

醫(yī)療器(qì)械行(xíng)業(yè)産品品種繁多(duō),制(zhì)造技(jì)術(φshù)涉及醫(yī)藥、機(jī)械、電(diàn)子(zǐ)、塑料等多(duō)個(gè)技(jì)術(shù)交叉領域,企業(yè)♠生(shēng)産規模大(dà)小(xiǎo)不(bù)一(yī)。大(dà)型高(gāo)端醫(yī)療器(qì)械産品對<(duì)科(kē)技(jì)含量要(yào)求高(gāo)、單個(gè)産品價值較高(gāo),适合小(xiǎo)批量生(sh★ēng)産;中小(xiǎo)型基礎醫(yī)療器(qì)械産品對(duì)質量要(yào)求高(gāo)、單個(gè)産品價值不(bù)高(gāo),适合大(dà)批量♣生(shēng)産。醫(yī)療器(qì)械行(xíng)業(yè)的(de)上(shàng)述特點給我國(guó)醫(yī)療器(qì)械産←業(yè)發展留下(xià)巨大(dà)的(de)空(kōng)間(jiān),近(jìn)年(nián)來(lái)随著(zhe)我國(guó)精密制(zhì↑)造和(hé)機(jī)電(diàn)一(yī)體(tǐ)化(huà)設備的(de)制(zhì)造能(néng)力增強,我國(guó)醫(yī)療≠器(qì)械行(xíng)業(yè)發展迅速。

國(guó)家(jiā)重點支持醫(yī)療機(jī)構設備主要(yào)配置産品的(de)市(shì)場(chǎng)情況如(rú)下(xià):

(一(yī))醫(yī)用(yòng)X線機(jī)

X線機(jī)是(shì)醫(yī)學上(shàng)六大(dà)成像設備之一(yī),也(yě)是(shì)診斷疾 病的(de)常用(yòng)工(gōng)具和(hé)各醫(yī)院的(de)經濟增長(cháng)點,醫(yī)用(yòng)X線機(jī)是(shì)醫(yī)≠療單位所必需的(de)常規設備,自(zì)1952年(nián)10月(yuè)我國(guó)研制(zhì)出第一(yī)台200毫安醫(yī)用(yòng)Xλ線機(jī)以來(lái),由于生(shēng)産技(jì)術(shù)的(de)不(bù)斷提高(gāo)和(hé)生(★shēng)産廠(chǎng)點的(de)增多(duō),品種和(hé)産量都(dōu)有(yǒu)大(dà)幅度的(de)增加,技(jìγ)術(shù)水(shuǐ)平也(yě)有(yǒu)大(dà)幅度的(de)提高(gāo)。

由于醫(yī)用(yòng)X線機(jī)相(xiàng)對(duì)低(dī)端,而新醫(yī)改國(guó)家(j¥iā)的(de)側重點也(yě)在基礎的(de)農(nóng)村(cūn)市(shì)場(chǎng),我國(guó)有(yǒu)16000家(jiā★)左右的(de)縣級醫(yī)院,新醫(yī)改對(duì)它們巨大(dà)的(de)需求将使低(dī)端的(de)醫(yī)用(yòng)X線>機(jī)在未來(lái)3-5年(nián)內(nèi)保持穩定的(de)發展。我國(guó)的(de)醫(yī)療X光(guāng)機(jī)設備市(shì)場(chǎng)的(dλe)年(nián)複合增長(cháng)率将在10%左右,新醫(yī)改的(de)推進将是(shì)我國(guó)醫(yī)用(yòng)X線機(jī)發展主要(y↑ào)推動力。

(二)超聲診斷儀

超聲診斷儀是(shì)指将超聲檢測技(jì)術(shù)應用(yòng)于人(rén)體(tǐ),通(tōng)過探測生(shēng)理(lǐ)或組織結構的(de)數(←shù)據和(hé)形态,發現(xiàn)提示疾病的(de)一(yī)種診斷方法,早在20世紀60年(nián)代,我國(guó)就(jiù)開(±kāi)始将超聲診斷儀器(qì)應用(yòng)于人(rén)體(tǐ)超聲診斷研究,經過多(duō)年(nián)的(de∑)發展以及我國(guó)對(duì)超聲診斷儀器(qì)的(de)廣泛應用(yòng),我國(guó)超聲診斷儀器(qì)産業(yè)形成了(le)自(zì)己獨特™的(de)優勢,如(rú)無損傷、高(gāo)靈敏度、低(dī)成本和(hé)操作(zuò)方便等等。

在超聲診斷儀器(qì)中應用(yòng)最廣泛的(de)就(jiù)是(shì)B超,它與X射線✘、CT、磁共振成像并稱為(wèi)4大(dà)醫(yī)學影(yǐng)像技(jì)術(shù),由于超聲診斷是(shì)一(yī)種無創、無痛、方便、直觀的(de)有(yǒu>)效檢查手段,未來(lái)具有(yǒu)廣闊的(de)發展空(kōng)間(jiān)。

随著(zhe)科(kē)學技(jì)術(shù)的(de)不(bù)斷進步和(hé)臨床診斷的(de)需要(yào),人(rén)λ們對(duì)無損傷的(de)檢查設備要(yào)求越來(lái)越高(gāo),近(jìn)年(nián)來(l&ái),中國(guó)超聲診斷儀器(qì)市(shì)場(chǎng)的(de)市(shì)場(chǎng)規模★超過2億美(měi)元,成為(wèi)繼美(měi)國(guó)和(hé)日(rì)本之後的(de)世界第三大(dà)市(shì)場(chǎng),加上(shàng)新醫(yī)改的(de)刺激,我國(guó)巨大(dà)的(de)發展空(kōng)間(jiān)吸引了(le)全球各大('dà)生(shēng)産廠(chǎng)商紛紛加大(dà)對(duì)中國(guó)市(shì)場(chǎnαg)的(de)超聲診斷儀器(qì)的(de)開(kāi)發和(hé)投入,這(zhè)将是(shì)我國(guó)超聲±診斷儀器(qì)的(de)又(yòu)一(yī)次發展契機(jī)。

(三)CT機(jī)

CT的(de)全稱為(wèi)X線電(diàn)子(zǐ)計(jì)算(suàn)機(jī)斷層掃描儀,它擁有(yǒu)高(gāo)分(fēn)辨率、高(gāo)靈敏度以及多(duō)層次✘等衆多(duō)優越性,是(shì)我國(guó)裝機(jī)量最大(dà)的(de)醫(yī)療影(yǐng)像采集設備之一(yī),并被廣泛的(de)應用σ(yòng)于各個(gè)醫(yī)療臨床檢查領域,它的(de)這(zhè)些(xiē)優點使其擁有(yǒu)極其廣闊的(de)市(shì)場(chǎng)。近(jìn)年(nián)來(l✘ái),我國(guó)醫(yī)療影(yǐng)像設備市(shì)場(chǎng)一(yī)直保持著(zhe)1£5%的(de)年(nián)平均增長(cháng)速度。

受到(dào)新醫(yī)改的(de)影(yǐng)響,以及全國(guó)各省市(shì)正積極的(de)進行(xíng)基礎醫(βyī)療設施更新,基層醫(yī)療機(jī)構對(duì)CT設備的(de)需求呈現(xiàn)顯著增長(cháng)的(de)趨勢,一(yī)大(dà)批數↔(shù)字醫(yī)療影(yǐng)像采集設備開(kāi)始逐步走入基層,預計(jì)在未來(lái)幾年(nián)将×成為(wèi)我國(guó)基層醫(yī)療機(jī)構的(de)新寵,而CT設備也(yě)将得(de)到(dào)一(yī)次放(fàng)量發展,而我國(guó)基層醫Ω(yī)療市(shì)場(chǎng)廣闊,以前對(duì)于CT的(de)裝機(jī)量也(yě)處于α一(yī)個(gè)很(hěn)低(dī)的(de)水(shuǐ)平,因此擁有(yǒu)巨大(dà)的(↑de)發展空(kōng)間(jiān)。

(四)手術(shù)器(qì)械

手術(shù)器(qì)械是(shì)指在進行(xíng)手術(shù)時(shí)需要(yào)用(yòng)到(dào)的(de)各種醫(yī)療器(qì)械的( de)總稱,手術(shù)器(qì)械的(de)種類非常繁雜(zá),我國(guó)手術(shù)器(qì)械有(yǒu)6000個(gè)品種規✔格,經過60多(duō)年(nián)的(de)發展,我國(guó)手術(shù)器(qì)械的(de)産量也(yě)由1949年(niá¥n)的(de)47萬件(jiàn)發展到(dào)現(xiàn)在的(de)上(shàng)億件(jiàn),而且手術(shù)器(qì)械在産品質量上(₹shàng)也(yě)有(yǒu)全面的(de)提高(gāo),已由低(dī)檔向中高(gāo)檔發展,而微(wēi)創手≈術(shù)器(qì)械的(de)出現(xiàn)使我國(guó)手術(shù)器(qì)械産業(yè)進入到(dà'o)一(yī)個(gè)新的(de)階段。

在幾年(nián)前,我國(guó)還(hái)很(hěn)少(shǎo)實施微(wēi)創手術(shù),主要( yào)是(shì)因為(wèi)國(guó)內(nèi)缺乏配套的(de)微(wēi)創手術(shù)器(qì)械産品,然而随著(zhe)我國(g÷uó)科(kē)技(jì)水(shuǐ)平的(de)不(bù)斷提高(gāo),我國(guó)逐漸開(kāi)發出一(yī)批具有(yǒu)自(zì)主知(zhī)識λ産權的(de)微(wēi)創手術(shù)器(qì)械産品,填補了(le)國(guó)內(nèi)微(λwēi)創手術(shù)器(qì)械市(shì)場(chǎng)空(kōng)白(bái)。這(zhè)些(xiē)微∑(wēi)創手術(shù)器(qì)械包括各種專科(kē)器(qì)械,如(rú)內(nèi)窺鏡、自(zì)動縫合器(qì)、微(wēi)創整容器(qì)≈械等等,我國(guó)科(kē)技(jì)部已将微(wēi)創手術(shù)器(qì)械類産品列入國(guó)家(jiā)發展規劃,未來(lái)擁有(yǒu)廣¥闊的(de)發展前景。

(五)體(tǐ)外(wài)檢驗診斷設備及試劑(IVD)

體(tǐ)外(wài)診斷試劑按檢測原理(lǐ)或檢測方法分(fēn),主要(yào)有(yǒu)生(shēng)化(huà)診斷、免疫診斷、分(fēn)子(zǐ)診斷∑、尿液診斷試劑等等(從(cóng)檢驗角度還(hái)包括POCT),其中生(shēng)化(huà)診斷、免疫診斷合計(jì)占比接近(jìn)60%。國(guó)際診斷行(xíng)業(yè)巨頭均同時(shí)生(shēng)産診斷試劑和(hé)診斷儀器(qì),在我國(guó),由于産業(yè)發展時(shí)間(jiā✔n)較短(duǎn)以及技(jì)術(shù)水(shuǐ)平的(de)限制(zhì),從(cóng)事(shì)體(tǐ)外(wài)診斷産業(yè)的(d±e)企業(yè)主要(yào)為(wèi)試劑廠(chǎng)商,診斷儀器(qì)的(de)生(shēβng)産廠(chǎng)商相(xiàng)對(duì)較少(shǎo)。

據歐洲診斷廠(chǎng)商協會(huì)(EDMA)統計(jì),體(tǐ)外(wài)診斷可(kě)以影(yǐng)響約70%的(de♣)醫(yī)療決策,體(tǐ)外(wài)診斷市(shì)場(chǎng)規模與各地(dì)區(qū)和(hé)國(guó)家(jiā)的(de)人©(rén)口總數(shù)、醫(yī)療保障水(shuǐ)平、人(rén)均醫(yī)療支出、醫(yī)療技(jì)術(shù)和(hé)服務水(sh§uǐ)平等因素相(xiàng)關。

IVD為(wèi)醫(yī)療器(qì)械中規模最大(dà)的(de)細分(fēn)行(xíng)業(yè),預計(jì)2020年(nián)全球市↓(shì)場(chǎng)規模達到(dào)687億美(měi)元,年(nián)複合增長(cháng)率約6%,仍然高(gāo)居各細分(fēn)領域之首 。美(měi)國(guó)是(shì)全球最大(dà)的(de)體(tǐ)外(wài)診斷市(shì)場(chǎng),市(shì)場(cφhǎng)份額約40%,并生(shēng)産了(le)全球80%的(de)IVD産品,影(yǐng)響巨大(dà)。

我國(guó)IVD還(hái)處于起步階段,僅占全球份額2.46%,主要(yào)與我國(guó)醫(yī)療技(jì)術(shù)水(shuǐ)平、和(hé)體(t≥ǐ)制(zhì)發展滞後有(yǒu)關,随著(zhe)新醫(yī)改、逐步破除以藥養醫(yī),預計(jì)未來(lái)5年(nián)保持15-20%的(de)穩✘定複合增長(cháng),潛力較大(dà)。從(cóng)國(guó)內(nèi)市(shì)場(chǎng)份額看(kàn),外(wàεi)企占據60%份額,剩下(xià)份額由衆多(duō)國(guó)內(nèi)企業(yè)瓜分(fēn),最大(dà)的(de)科(kē)華生(shēng)物(wù)也(yě)僅占比3.6%,比較α分(fēn)散,國(guó)産替代空(kōng)間(jiān)也(yě)大(dà);試劑占比超過70%,儀器(qì)占比約30≤%。

(六)心電(diàn)圖機(jī)

心電(diàn)圖機(jī)指用(yòng)來(lái)記錄心髒活動時(shí)所産生(shēng)的(de)生(shēng)理(lǐ)信号的(de)儀器(qì),由于心電(→diàn)圖機(jī)操作(zuò)簡便、價格适中,如(rú)今已成為(wèi)各級醫(yī)院中最普及的(de)醫(yī)用(y↑òng)電(diàn)子(zǐ)儀器(qì)之一(yī),我國(guó)心電(diàn)圖機(jī)主要×(yào)生(shēng)産廠(chǎng)家(jiā)在廣東(dōng)、山(shān)東(dōng)和(hé)上(shàng)海(hǎi),大(dà)多(duō)數(shù)是(shì)中小ε(xiǎo)企業(yè),其産品多(duō)為(wèi)勞動密集型的(de)低(dī)科(kē)技(jì)産品,技(jì)術(shù)含量低(dī)、創新能(σnéng)力差,并且缺少(shǎo)自(zì)主知(zhī)識産權。

而随著(zhe)心血管疾病的(de)發病率不(bù)斷上(shàng)升,心電(diàn)圖機(jī)也(yě)正向著(zhe)多(duō)通('tōng)道(dào)、新型記錄方式、數(shù)字智能(néng)型、網絡共享型等方向發展,我國(guó)新型的(de)心電(dià•n)圖機(jī)也(yě)将運用(yòng)數(shù)字化(huà)技(jì)術(shù)不(bù)斷提高(gāo)工(gōng)作(zuò)效率并加快(kuài)描記時(sh í)效性,這(zhè)都(dōu)将明(míng)顯提高(gāo)臨床診斷的(de)準确性。新醫(yī)改為(wèi)我國(guó)心電(diàn)圖機(≠jī)市(shì)場(chǎng)帶來(lái)一(yī)次難得(de)的(de)發展機(jī)遇。

(七)醫(yī)療監護儀

監護儀是(shì)一(yī)種以測量和(hé)控制(zhì)病人(rén)生(shēng)理(lǐ)參數(shù),并可(kě)與已知(zhī)設定值進行(xí↓ng)比較,如(rú)果出現(xiàn)超标可(kě)發出警報(bào)的(de)裝置或系統,我國(guó)監護儀的(de)主要(y★ào)市(shì)場(chǎng)集中在二、三級醫(yī)院,特别是(shì)三級醫(yī)院。

我國(guó)監護儀産業(yè)仍然存在著(zhe)不(bù)少(shǎo)的(de)問(wèn)題,如(rú)整體(tǐ)水(shuǐ)平低(dī)、競争力不♣(bù)足、受經濟水(shuǐ)平和(hé)醫(yī)療水(shuǐ)平差異化(huà)明(míng)β顯,如(rú)今基本上(shàng)還(hái)是(shì)靠生(shēng)産中、低(dī)端的(de)監護儀為(wèi)主,國(guó)內(nèi)醫(yī)院使用♥(yòng)的(de)高(gāo)端監護儀仍需依賴國(guó)外(wài)進口,由于進口儀器(qì)價格昂貴,也(yě)造成在中小(xiǎo)醫(yī)院推廣難的(de)問(wèn)題。在我國(guó)監護儀市(shì)場(chǎng)上(shànφg),深圳邁瑞是(shì)口碑唯一(yī)可(kě)以和(hé)進口品牌媲美(měi)的(de)企業(yè),在新醫(yī)<改的(de)帶動下(xià),相(xiàng)信我國(guó)會(huì)有(yǒu)更多(duō)的(de)監護儀企業(yè)快(kuài)速成長(cπháng)起來(lái)。

三、醫(yī)療器(qì)械細分(fēn)産業(yè)

(一(yī))中國(guó)便攜醫(yī)療電(diàn)子(zǐ)市(shì)場(chǎng)規模★分(fēn)析

便攜式醫(yī)療電(diàn)子(zǐ)産品分(fēn)為(wèi)家(jiā)用(yòng)便攜和(hé)醫(σyī)用(yòng)便攜兩大(dà)類,家(jiā)用(yòng)便攜包括便攜式電(diàn)子(z←ǐ)血壓計(jì)、便攜血糖儀和(hé)數(shù)字體(tǐ)溫計(jì)産品等。醫(yī)用(yòng)便攜産品包≤括便攜心髒除顫器(qì)、動态腦(nǎo)電(diàn)圖、多(duō)參數(shù)便攜監護儀、便攜式超聲診斷儀等。

中國(guó)便攜醫(yī)療電(diàn)子(zǐ)産品細分(fēn)情況

近(jìn)幾年(nián),在中國(guó)居民(mín)健康需求及健康支出日(rì)益提高(gāo)、社區(qū)醫(yī)療以及農(nóng)村(cūn)醫(yī)™療建設逐步啓動、醫(yī)療機(jī)構基礎設備及急救設備配備需求快(kuài)速釋放(fàng)的(de)推動下♥(xià),中國(guó)便攜醫(yī)療電(diàn)子(zǐ)市(shì)場(chǎng)得(de)以迅速發展。2015年(nián)中國(guó)便攜醫(yī)療電(diàn)子(zǐ)市(βshì)場(chǎng)實現(xiàn)銷售額733.7億元,同比增長(cháng)28.0%。

(二)中國(guó)B超診斷設備市(shì)場(chǎng)概況

醫(yī)療器(qì)械産品可(kě)以細分(fēn)為(wèi)診斷性醫(yī)療器(qì)械和(hé)治療性醫(yī)療器(qì)械,兩者又(yòu)可(kě)進一(yī)步層層細分(fēn),γ威爾德所處的(de)行(xíng)業(yè)是(shì)影(yǐng)響

診斷儀器(qì)中的(de)超聲診斷設備細分(fēn)行(xíng)業(yè)。醫(yī)療器(qì)械行(xíαng)業(yè)和(hé)B超診斷設備所處的(de)細分(fēn)行(xíng)業(yè)的(de)結構層次關系如(rú)下(xiàπ)圖所示:

醫(yī)療器(qì)械行(xíng)業(yè)細分(fēn)行(xíng)業(yè)産品市(shì)場(chǎng)結構層次關系圖∞

資料來(lái)源:中商産業(yè)研究院整理(lǐ)

B超儀是(shì)主要(yào)的(de)醫(yī)學影(yǐng)像診斷設備之一(yī),臨床↕應用(yòng)範圍非常廣泛。

近(jìn)幾年(nián),超聲診斷設備基本超著(zhe)兩個(gè)方向發展:一(yī)方面是←(shì)圖像質量的(de)提高(gāo)。超聲診斷儀器(qì)的(de)圖像質量和(hé)分(fēn)辨率越來(lái)越高(gāo),診斷功能(néng)越來(lái)≠越全面、強大(dà);另一(yī)方面是(shì)産品的(de)小(xiǎo)型化(huà)。充分(fēn)體(tǐ)現(xiàn)應用(yòng)空(kōng)間(jiβān)靈活和(hé)無可(kě)替代的(de)小(xiǎo)型化(huà)B超設備,在市(shì)場(chǎng)上(shàng)已顯現(xiàn)出迅猛的(de£)需求增長(cháng)勢頭。小(xiǎo)型化(huà)技(jì)術(shù)的(de)發展催生(shēng)了(le)掌上(shàng)式B超,掌上(shàng)式B超不(bù)僅 質量很(hěn)輕便于攜帶,而且支持電(diàn)池供電(diàn)(現(xiàn)在部分(fēn)新産品還(hái)能(néng)支持普通(tōng)幹電(diàn)池供電(diàn)),使得(d♣e)B超診斷設備在一(yī)定程度上(shàng)擺脫了(le)對(duì)電(diàn)源的(de)依賴。掌上(shàng)式B超出現(§xiàn)後,B超儀在對(duì)環境的(de)适應性方面有(yǒu)了(le)實質性突破,應用(yòng)領域得(dΩe)以大(dà)大(dà)擴展。

目前市(shì)場(chǎng)上(shàng)的(de)B型超聲診斷設備,在規格上(shàng)可(kě)以分(fēn)為<(wèi)推車(chē)式B超儀、便攜式B超儀和(hé)掌上(shàng)式B超儀。按工(gōng)÷作(zuò)原理(lǐ)的(de)不(bù)同可(kě)以分(fēn)為(wèi)B型超聲診斷設備(俗稱“黑(hēi)白(bái)超•”)和(hé)多(duō)普勒超聲設備(俗稱“彩超”)兩類,習(xí)慣上(shàng)把這(zhè)兩種超聲診斷設備合稱為(wèi)“B超”。

2015年(nián)我國(guó)B超診斷設備市(shì)場(chǎng)總值為(wèi)85.71億人(✔rén)民(mín)币,比上(shàng)年(nián)增長(cháng)13%。

(三)冠脈介入和(hé)先心病介入醫(yī)療器(qì)械

1、冠狀動脈介入醫(yī)療器(qì)械

(1)冠狀動脈藥物(wù)支架系統:一(yī)般由金(jīn)屬裸支架基體(tǐ)、藥物(wù)塗層和(hé)輸送系統組成,支架材料選用(yòng)醫(yī)€用(yòng)不(bù)鏽鋼(或钴基合金(jīn));表面塗覆藥物(wù)塗層;輸送系統即球囊擴張導管,選用(yòng)改性尼龍高(gāo)分(fēn)子(zǐ)材料。€冠狀動脈藥物(wù)支架系統主要(yào)用(yòng)來(lái)擴張血管,防止血管彈性回縮和(hé©)有(yǒu)效處理(lǐ)經皮冠狀動脈腔內(nèi)成形術(shù)(PTCA)術(shù)中內(nèi)膜撕裂、血管痙攣造成的(de)血管閉塞等并發症 ,減少(shǎo)術(shù)後再狹窄的(de)發生(shēng)率。

(2)PTCA球囊擴張導管:主要(yào)由一(yī)種改性尼龍高(gāo)分(fēn)子(zǐε)材料制(zhì)成的(de)球囊和(hé)後端導管構成。PTCA球囊擴張導管在注入一(yī)定壓力時(shí)球→囊能(néng)夠膨脹,用(yòng)來(lái)擴張患者的(de)病變血管,為(wèi)下(xià)一(yī)步植入支架做(zuò)準備。

(3)其它輔助器(qì)械:鞘管、造影(yǐng)導管、指引導管、導絲、高(gāo)壓注射泵、其它配件(jiàn)(各種三通(tōng)、連接件(jiàn))等§。

冠狀動脈介入術(shù)(PCI)主要(yào)使用(yòng)的(de)器(qì)械總圖

資料來(lái)源:中商産業(yè)研究院整理(lǐ)

2、先心病介入醫(yī)療器(qì)械

先心病封堵器(qì)包括房(fáng)間(jiān)隔缺損(ASD)封堵器(qì)、動脈導管未閉封堵器(qì)、室間(jiān)隔缺損(VSD)封堵器(qì)三大(dà)類以及相(xiàng)關的(de)輸送系統。

房(fáng)間(jiān)隔缺封堵器(qì)是(shì)專門(mén)為(wèi)經導管修補繼發孔型房(fáng)間(jiān)隔缺損設計(jì)的(de),外(wài)觀呈雙盤形,由超彈性鎳↕钛形狀記憶合金(jīn)絲編織而成。

由于封堵器(qì)是(shì)用(yòng)超彈性鎳钛合金(jīn)絲編織而成,受力牽拉後呈伸展的(de)線條狀,外(wài)力去(qù)除後自(zì)動恢複定形的(₽de)形狀。此種性能(néng)保證了(le)封堵器(qì)到(dào)位後能(néng)牢固地(dì)固定在房(fáng)間(jiān)隔缺損的(de)部位。牽拉後形成線條狀的(de)性能(né£ng)可(kě)使封堵器(qì)在較細小(xiǎo)的(de)輸送鞘管內(nèi)送入心髒缺損的(de)部位,因此可(kě)用(yòng)于血管較細的(de)嬰幼兒(ér),并能(néβng)避免因輸送鞘過粗引起的(de)血管損傷。封堵器(qì)的(de)雙盤狀設計(jì),保證了(le)封堵器(qì)植入房(fáng)間(jiān)隔缺損部位®後牢固地(dì)夾在房(fáng)間(jiān)隔缺損的(de)兩側,避免發生(shēng)移位和(hé)脫落。封堵器(q✔ì)中的(de)聚酯膜起到(dào)阻擋血流通(tōng)過的(de)作(zuò)用(yòng),封堵器(qì)植入後完全閉合缺↑損,達到(dào)治愈房(fáng)間(jiān)隔缺損的(de)目的(de)。

四、醫(yī)療器(qì)械行(xíng)業(yè)運行(xíng)風(fēng)險分(fēn)析

五、中國(guó)家(jiā)用(yòng)醫(yī)療器(qì)械行(xíng)業(yè)投資前景分(fēn)析

從(cóng)當前市(shì)場(chǎng)格局來(lái)看(kàn),全球醫(yī)療器(qì)械市(shì)場(chǎng)規模大(dà)緻為(wèεi)全球藥品市(shì)場(chǎng)規模的(de)一(yī)半左右,發達國(guó)家(jiā)的(de)醫(yī)療器(q ì)械行(xíng)業(yè)已成為(wèi)提升生(shēng)物(wù)醫(yī)藥整體(tǐ)産業(yè)的(de)重要(yào)力量,而我國(guó)這(zhè)一(yī)比例φ大(dà)概僅為(wèi)兩成,未來(lái)國(guó)內(nèi)的(de)醫(yī)療器(qì)械市(shì)場(chǎng)仍有(yǒu≤)巨大(dà)的(de)發展空(kōng)間(jiān)。雖然我國(guó)的(de)藥監部門(mén)在很(hěn)長(cháng)一(yī)段時(shí)間(₹jiān)內(nèi)對(duì)市(shì)場(chǎng)采取重藥品、輕器(qì)械的(de)監管政策,但(dàn)在新醫(yī)改的(de)背景下(xià),“以藥養醫(yī)”體(tǐ€)制(zhì)正在被糾正,醫(yī)療服務和(hé)醫(yī)療器(qì)械行(xíng)業(yè)将迎來(lái)快(kεuài)速發展階段。

(一(yī))醫(yī)療器(qì)械行(xíng)業(yè)投資矩陣分(fēn)析

醫(yī)療器(qì)械行(xíng)業(yè)核心投資邏輯:中高(gāo)端看(kàn)創新能(néng)力,中低(dī)端看(kàn)橫向擴張能(néng)力(多↓(duō)角化(huà)和(hé)海(hǎi)外(wài)市(shì)場(chǎng))。将技(jì)術(shù)粗略分(fēn)為(wèi)中低(dī)端和(hé)中高(g₩āo)端(也(yě)可(kě)從(cóng)高(gāo)中低(dī)來(lái)分(fēn)析,但(dàn)不(bù)利于理(lǐ)解);行(xíng)業(yè)競争階段依然是(shì)5個(gè)階段,就(jiù)能(né¶ng)進一(yī)步得(de)到(dào)醫(yī)療器(qì)械行(xíng)業(yè)投資矩陣圖。

1、中低(dī)端對(duì)應的(de)紫色區(qū)域,顔色越深,越需要(yào)關注橫向擴張能(néng)力(多(duō)角化(huà)和(hé≤)海(hǎi)外(wài)市(shì)場(chǎng));

2、中高(gāo)端對(duì)應的(de)綠(lǜ)色區(qū)域,顔色越深,越需要(yào)關注創新能(néng)力;第Ⅱ區(qū)除了(le)享受行(xíng)業(yèΩ)增速之外(wài),還(hái)能(néng)享受進口替代帶來(lái)的(de)集中度提升,增速往往比第Ⅲ區∑(qū)更快(kuài);

3、中高(gāo)端對(duì)應的(de)黃(huáng)色區(qū)域,以大(dà)中型醫(yī)療設備為✔(wèi)代表,需要(yào)關注創新能(néng)力和(hé)橫向擴張力的(de)平衡;

4、中低(dī)端對(duì)應的(de)紅(hóng)色區(qū)域,競争往往非常激烈。空(kōng)白(bái)區(qū)域對(duì)應高(gāo)γ技(jì)術(shù)和(hé)高(gāo)競争﹑低(dī)技(jì)術(shù)和(hé)低(dī)競争,現(xiàn)實中出現(xiàn)概率較小(xiǎo)。

醫(yī)療器(qì)械行(xíng)業(yè)投資矩陣圖

資料來(lái)源:中商産業(yè)研究院整理(lǐ)

(二)醫(yī)療器(qì)械市(shì)場(chǎng)掀起投資熱(rè)潮

随著(zhe)中國(guó)醫(yī)療器(qì)械行(xíng)業(yè)相(xiàng)關法規的(de)完善,醫(yī)療器♥(qì)械行(xíng)業(yè)将迎來(lái)進一(yī)步的(de)快(kuài)速發展。其中家(jiā)用(yòng)醫(yī)療産品的(de)市(shì)場(chǎng)潛力和(h₹é)進口産品替代所帶來(lái)的(de)商機(jī)已普遍引起投資者的(de)注意,成為(wèi)資本介入醫(yī)療器(qì)械行(€xíng)業(yè)的(de)理(lǐ)想切入點。

另外(wài),中國(guó)市(shì)場(chǎng)也(yě)已成為(wèi)醫(yī)療器(qì)械生(shēng)産企業(yè)∏的(de)兵(bīng)家(jiā)必争之地(dì)。GE、西(xī)門(mén)子(zǐ)、飛(fēi)利浦、島津、東(dōng)芝等世界主要(yào)醫(yī)療器(qì)械生(shēng)産→企業(yè)都(dōu)已經在中國(guó)紮下(xià)根來(lái),并且不(bù)斷增加投資。強生(shēng)在亞洲最大(dà)的(de)骨科(kē)系列器≤(qì)材生(shēng)産廠(chǎng)在蘇州投産,看(kàn)中的(de)也(yě)是(shì)中國(guó)巨大(dà)的(↓de)醫(yī)療器(qì)械市(shì)場(chǎng)潛力。

(三)醫(yī)療器(qì)械行(xíng)業(yè)受投資商青睐

近(jìn)年(nián)來(lái),投資機(jī)構在我國(guó)醫(yī)療保健行(xíng)業(yè)的(de)投資€案例和(hé)投資金(jīn)額均有(yǒu)較大(dà)幅度提高(gāo)。随著(zhe)我國(guó)經濟刺激計(jì)劃和(hé)醫(yī)療改革實行(xíng)後,投資機γ(jī)構對(duì)這(zhè)個(gè)領域将會(huì)更加關注,該領域的(de)投資市(shì)場(chǎng)也(yě)會(huì)越來(lái)越大(dà)。

醫(yī)療器(qì)械行(xíng)業(yè)未來(lái)的(de)投資熱(rè)點将是(shì)微(wēi)創醫(y£ī)療器(qì)械、計(jì)算(suàn)機(jī)相(xiàng)關技(jì)術(shù)、家(jiā)庭和(hé)自(zì)我保健器(qì)械、器(qì)官移植和('hé)輔助運行(xíng)及醫(yī)院信息管理(lǐ)系統。我國(guó)的(de)13000家(jiā)醫(yī)療器(qì)械企業(yè)多(duō)數(shù)規模較小(xiǎo),σ醫(yī)療器(qì)械行(xíng)業(yè)整體(tǐ)發展水(shuǐ)平較低(dī),企業(yè)盈利能(néng)力受到(dào)影(yǐng)響。從(cóng)投資的(de♥)角度看(kàn),并購(gòu)、整合是(shì)比較有(yǒu)效的(de)途徑。